抢占第三代基因测序技术 霸主IIIumina砸12亿美元收购竞争对手PACBIO

数据驱动型互联网投行平台

一周前,基因测序领域巨头Illumina以12亿美元收购其竞争对手Pacific Biosciences(PACBIO),以扩展自己在三代测序的技术,从而巩固自己的行业地位。

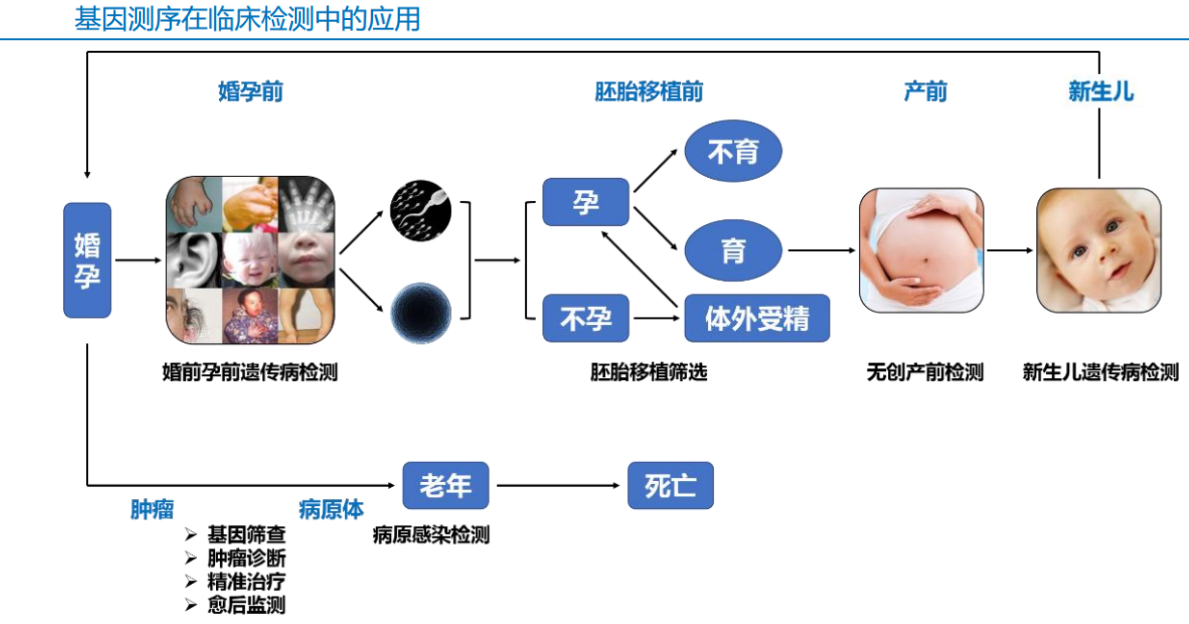

人类的基因序列中潜藏着海量的信息,种族起源、个体表观特征、疾病谱都与我们的基因息息相关。

如今基因测序已不在是曾经活跃于实验室或者科研的概念,今年初周杰伦儿子因未能幸免家族遗传病的消息,再次让基因测序引起关注。

20年成就Illumina测序领域霸主地位

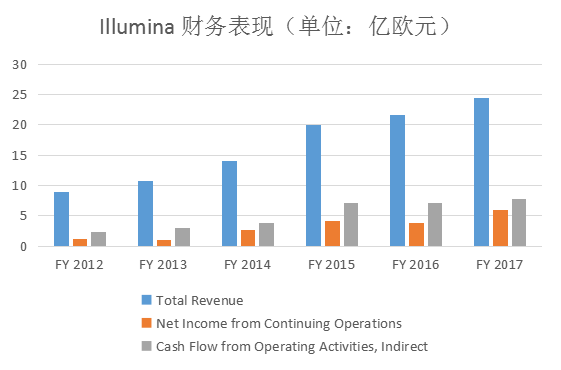

在基因测序领域中,Illumina是无可争议的行业霸主,根据Next Generation Genomics统计结果,在2016年,排名前三位的公司为Illumina占有83.9%的市场份额;Thermo Fisher市场占有率为9.9%;罗氏市场占有率为5.2%。2017年度Illumina收入为27.52亿美元,全球十大基因检测企业,第二名至第十名的营收全部加起来,也不及Illumina一家。

Illumina1998年成立于美国加州,以测序仪器和配套试剂耗材为核心产品,除了器械制造之外,还涉足基因检测服务行业。2000年Illumina在纳斯达克上市。早期的Illumina主要在以荧光原位杂交技术(FISH)为基础的芯片领域发展,然而发展并不尽如人意。

在Illumina成立之初,是美国基因芯片巨头昂飞(Affymetrix)发展巅峰时期,Illumina的业务受到严重影响,2006年之前一直处于亏损状态。意识到芯片的发展局限后,2006年,Illumina以6.15亿美元收购了基因测序公司Solexa之后,公司的发展发生了巨大的飞跃,而此时芯片巨头昂飞却在逐步没落,2016年1月,昔日对手昂飞以13亿美金被Thermo收购。

然而随着在科研市场的市场份额逐步提升,公司发现业务的增长会受制于美国和欧洲的科研经费限制,因此在2013年Illumina进行组织架构调整,战略调整为更专注于临床市场的发展,并且进行了一系列的产业并购,朝着临床的目标在稳步前行。

Illumina进军基因测序临床领域,布局生育健康和肿瘤诊断治疗两大赛道:2013年4.5亿美元收购Verinata Health公司进入无创产前诊断市场;2012年9月9550万美元收购Blue Genome后进入了胚胎植入前遗传学筛查和诊断(PGS/PGD)领域,并推出专为PGS/PGD设计的NGS测序方案;2015年4000万美金收购GenoLogics开发生物信息管理系统,推动市场采用Illumina测序技术,进一步稳固其测序市场中的地位。同时,Ilumina通过成立规范基因组联盟联合机构进军肿瘤领域,指导下一代测序技术在肿瘤临床诊断中的应用。随着Illumina的内生加外延一路发展,目前的核心业务线主要包括生命科学、临床诊断和消费检测。

资料来源:华大基因,华金证券研究所

Illumina的收入主要来源与四个部分,即仪器销售、阵列遗传分析产品、试剂耗材以及其他服务收入。一直以来,仪器销售都是公司产业链的源头,在2015年和2016年中,仪器销售的收入分别占到了总体营收的27%和20%。这些销售出的仪器,会在后续给公司巨额收入,并且这笔收入在短周期内会呈持续增长。2015年、2016年度公司的试剂耗材收入分别为58%和64%。而2017年度,试剂耗材的销售总收入从2016年的15.43亿增长到了17.53亿,增长率约为14%。同时,新的仪器NovaSeq的推出也带动了仪器销售市场的营收。2017年公司仪器收入总额约为5.15亿美元,相比2016年增长了约10%。

数据来源:pitchbook

能取得如此好的经营业绩与其市场占有规模不无关系,扩大市场规模的一个关键是降低排序成本。人类全基因组测序曾经多个国家共同花费30亿美金耗时15年共同完成才,2016年初,Illumina的产品Hiseq X Ten率先将人类基因组测序成本下降至1000美元以下,仅过一年之后,Illumina又发布了新的仪器NovaSeq,宣布全基因组测序已经可以达到100美金。该公司的经验是,降低平均成本可以显著打开市场,从而使其整体收入增长。

同时Illumina采取与多家公司进行合作,如在国内与贝瑞和康、安诺优达等合作的策略垄断市场,不让任何一家下游企业壮大,从而掌握绝对对的话语权,同时又通过下游企业得代理和市场推广来培养市场。

目前二代测序以科研市场为主,Illumina70%收入来源于科研服务,而30%来源于临床。然而,相对科研市场,临床市场空间要大很多,Illumina不断为产品升级使其更适合临床应用,开启更大的空间测序市场。

随着技术的发展和成本的下降,技术已经不是Illumina进军临床市场的主要瓶颈,而是在临床的易用性,诊断结果的解读,数据的整合与分析,这将是未来打开临床和消费市场的一道关键门槛。

2018年5月15日Illumina 以1亿美元收购Edico Genome。Edico Genome为DNA分析生物信息处理器芯片的开发商。以加速基因组数据的分析。

基因测序界自带“并购”基因

基因测序领域并购热闹繁华,除了Illumina以外,其他头部公司也在热心于外延式发展模式。

近年,Thermo Fisher一直热衷于收购拥有DNA测序技术公司,2013年,Thermo Fisher宣布以136亿美元的高价收购Life Technologies,成功切入测序仪领域,当时轰动一时。2016年又以11亿美元收购Affymetrix,而且在拥有新技术的公司上下赌注,比如研发出血液检测癌症的初创公司Grail,以及为消费者提供家族基因检测服务的Helix。2016年Thermo曾出价300亿美金发起illumina的收购要约,后被拒绝。

罗氏在第二代测序技术市场上付出诸多努力却始终未果。2012年,罗氏曾考虑以68亿美元的价格收购目前占最大市场份额的美国基因测序企业Illumina,以失败告终。2013年罗氏还曾试图收购市场份额位居第二的基因测序企业Life Technologies,但也没有达成。罗氏以退为进布局三代测序产品,2013年下半年,罗氏与PacBio达成合作协议,开发单分子实时测序技术的测序系统和芯片用于临床诊断。2016年2月2日,罗氏与PacBio进行了收购谈判,但9个月后该交易宣告失败。

三代测序技术可能撼动Illumina的龙头地位

Illumina是第二代测序的龙头,与第一代测序相比,第二代测序技术的优势主要表现在测序通量大和测序成本低两个方面。

然而,第二代测序的诞生主要为了解决第一代测序测序通量低的痛点,是以牺牲测序读长为代价的,也带来测序结果处理难度大的问题。此外,测序结果偏好性、过程繁琐等问题也是第二代测序的劣势。

第三代测序解决了第二代测序多个关键的技术难点,技术上发生了质的飞跃,具有无测序偏好性、测序读长长、测序时间短、试剂消耗少、测序信息丰富、测序过程简单等多方面的优势,然而,作为新兴技术,第三代测序技术还有一些需要改进的地方,目前最大的缺陷是测序准确率不高,均在90%以下。现阶段第三代测序的结果还需要第二代测序进行校正。

目前最主要的第三代测序平台是Pacific Biosciences(PACBIO)于2011年推出的基于单分子实时测序技术的PacBio RS测序仪和Oxford Nanopore Technologies(ONT)于2012年发布的基于纳米孔测序技术的MinION测序仪。

经过10多年的快速发展,第二代测序技术已经相对成熟,是目前测序市场上的主流技术,应用领域也更广,最重要的是临床方面的应用。第三代测序技术虽然已经出现多年,但在技术上还不成熟,成本也相对偏高,仍有许多问题需要解决,因此目前依旧处于研发测试阶段,多用于生命科学的前沿研究。

一旦第三代测序开发成功、成本降下来以后,由于其独特的技术优势,有望迅速占领测序市场,潜力巨大,不仅在科研上会有非常大的用处,在肿瘤基因检测等方面也会大展拳脚,因为肿瘤基因缺失、重复等突变的片段通常都比较长,而现在第二代测序最大的弊端就是读长太短,没办法检测大片段的重复和缺失。

与短读序列相比三代测序的长度具有一些优势。基因组测序有点像拼凑拼图; 长读取允许研究人员比短读取更少的拼图。因此2018年10月Amgen宣布对基因三代测序公司ONP进行股权投资5000万英镑。

第三代测序技术由于其独特的技术优势,是未来的发展方向,技术成型以后有望撼动目前Illumina一家独大的市场格局。行业龙头也意识到了这一点,Illumina于2018年11月宣布12亿美元收购加州PACBIO的计划。这笔交易为该公司在长读序列市场提供了强大的产品。

就第三代测序本身而言,ONT的纳米孔测序与PACBIO的单分子实时测序相比,纳米孔测序的通量更高、成本更低,机型也更小巧便携,未来取代单分子实时测序的可能性非常大。

虽然ONT的第一代口袋大小的设备对Illumina的业务没有重大威胁,但最近转向具有更高通量的台式设备已经开始侵占Illumina的市场份额。Illumina一直与ONT合作,但这种关系却导致了两家公司关于纳米DNA测序技术专利纠纷。这也许是Illumina没有选择ONT的原因之一。

随着基因测序产业的蓬勃发展,基因检测的各个环节都面临激烈的竞争。在这样背景下,Illumina公司的业务逐年攀升,表现出强大的市场竞争力。毫无疑问,这一强大竞争力背后是“内主研发”+“外延并购”的发展模式。2018年第三季度Illumina研发费用为1.59亿美元,占营收18.6%,同比增长16%。近期,12亿美金收购三代测序公司PACBIO将与公司的二代测序技术产生巨大的协同效应。强大的研发投入加上通过并购对新技术的获取,Illumina公司正在努力建立自己的基因测序帝国。

2018/11/12